Système de projection des professions au Canada (SPPC)

Sommaire industriel

Textiles, vêtements, cuir et meubles

SCIAN 3131-3133; 3141-3149; 3151-3159; 3161-3169; 3371-3379

Cette industrie comprend les établissements dont l’activité principale consiste à fabriquer des produits du textile, des vêtements, des produits en cuir, ainsi que des meubles et produits connexes (tels que des armoires et des comptoirs de cuisine et de salle de bains). Les meubles et produits connexes représentent le plus important segment, totalisant 67 % de la production en 2021, suivis de loin par les textiles (17 %) et les vêtements (16 %). Dans l’ensemble, plus de 50 % de la production est destinée à l’étranger, essentiellement aux États-Unis (90 % des exportations). Le segment des vêtements est celui qui exporte la plus grande partie de sa production (85 %), suivi des produits du textile (50 %) et des meubles et produits connexes (40 %). Tous les segments de l’industrie ont dû composer avec une hausse marquée des importations en provenance des producteurs à faibles coûts, notamment de la Chine, à la fois sur le marché canadien et américain. L’industrie comptait 117 500 travailleurs en 2021 (6,8 % de l’emploi manufacturier), dont 57 % dans les meubles et produits connexes, 30 % dans les vêtements et 14 % dans les produits textiles. L’emploi est largement concentré en Ontario (37 %) et au Québec (37 %), et la main-d’œuvre est majoritairement composée de travailleurs masculins (54 %). Les professions clés (CNP à 4 chiffres) incluent[1] :

- Monteurs/monteuses et contrôleurs/contrôleuses de meubles et d’accessoires (9532)

- Opérateurs/opératrices de machines à coudre industrielles (9446)

- Surveillants/surveillantes dans la fabrication de meubles et d’accessoires (9224)

- Surveillants/surveillantes dans la transformation et la fabrication de produits textiles, de tissus, de fourrure et de cuir (9217)

- Finisseurs/finisseuses et restaurateurs/restauratrices de meubles (9534)

- Autres manœuvres des services de transformation, de fabrication et d’utilité publique (9619)

- Opérateurs/opératrices de machines à travailler le bois (9437)

- Tisseurs/tisseuses, tricoteurs/tricoteuses et autres opérateurs/opératrices de machines textiles (9442)

- Designers industriels/designers industrielles (2252)

- Manœuvres des produits du textile (9616)

- Contrôleurs/contrôleuses et trieurs/trieuses dans la fabrication de produits textiles, de tissus, de fourrure et de cuir (9447)

- Opérateurs/opératrices de machines et travailleurs/travailleuses de traitement des fibres et des fils textiles, de cuir et des peaux (9441)

- Ébénistes (7272)

- Coupeurs/coupeuses de tissu, de fourrure et de cuir (9445)

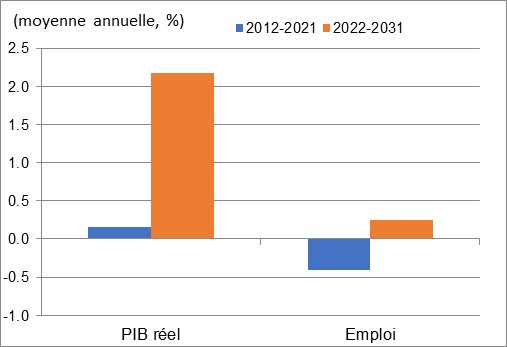

Après avoir atteint un sommet à la fin des années 90, la production et l’emploi dans l’industrie a chuté radicalement durant la décennie suivante. Cela s’explique par les nombreuses difficultés rencontrées par l’industrie au cours de cette période, incluant l’intensification de la concurrence en provenance des producteurs à faibles coûts sur le marché intérieur et les marchés d’exportation; la réduction des barrières commerciales (en particulier la suppression des quotas d’importation visant les textiles, vêtements et produits en cuir en 2005); la forte appréciation du dollar canadien (qui a contribué à affaiblir les exportations et à augmenter les importations); ainsi que la récession mondiale de 2008-2009. La production et l’emploi ont continué à diminuer de 2011 à 2014, mais à un rythme beaucoup plus lent, avant de rebondir modestement de 2015 à 2018. Durant ces années, l’activité dans l’industrie a été largement soutenue par une réorientation des segments du textile et des vêtements vers des marchés plus spécialisés à haute valeur ajoutée (et moins exposés à la concurrence mondiale) ainsi que par la reprise graduelle de l’investissement résidentiel en Amérique du Nord et son impact positif sur le segment des meubles. La baisse de la valeur du dollar canadien qui a suivi l’effondrement des prix du pétrole brut a également contribué à la hausse des exportations de textiles, de vêtements et de meubles vers les États-Unis, ce qui s’est traduit par un regain de croissance dans la production et l’emploi. Après un léger recul en 2019, la production a chuté de façon substantielle en 2020 en raison d’importantes fermetures d’usines au début de la pandémie de COVID-19, effaçant tous les gains enregistrés de 2015 à 2018. Alimentée par une hausse de la demande pour les meubles en réponse à la forte augmentation de l’investissement résidentiel, la production de l’industrie a légèrement rebondi en 2021 mais est demeurée largement inférieure à son niveau prépandémique. Ces fluctuations ont abaissé la croissance du PIB à une moyenne de seulement 0,2 % par année pour l’ensemble de la période 2012-2021. Après avoir atteint un creux historique en 2015, l’emploi a temporairement rebondi en 2016, mais a repris sa trajectoire négative par la suite, entraînant un déclin moyen de 0,4 % annuellement. Bien que la baisse de l’emploi ait été moins sévère durant les dix dernières années, l’industrie a réduit ses effectifs d’environ la moitié depuis le début des années 2000, en réponse au recul de la production, largement attribuable à la présence accrue de producteurs à faibles coûts sur le marché intérieur et les marchés d’exportation. Suite à l’intensification de la concurrence mondiale, les entreprises ont restructuré et consolidé leurs opérations vers des produits à plus grande valeur ajoutée, entraînant une augmentation moyenne de la productivité de 0,6 % par année durant la dernière décennie.

Au cours de la période 2022-2031, on projette que la croissance du PIB dans les textiles, vêtements, cuir et meubles accélérera de façon marquée par rapport à la décennie précédente, enregistrant une forte hausse à court terme à mesure que l’industrie se remet pleinement de la pandémie. À plus long terme, l’industrie continuera de bénéficier de la valeur relativement faible du dollar canadien, qui rend les produits fabriqués au Canada plus concurrentiels par rapport aux importations et contribue à soutenir les exportations et les ventes domestiques. La demande étrangère devrait être soutenue par l’expansion de la classe moyenne et de nouvelles opportunités d’affaire dans les économies émergentes, notamment pour les meubles hauts de gamme et de luxe. L’expertise unique du Canada dans le développement et la production de textiles technologiques et intelligents utilisés par des industries comme la construction, les services de santé, la défense et l’aérospatial représente également des opportunités prometteuses. Cela dit, bien que les nombreuses restructurations aient incité l’industrie à se tourner vers la fabrication de produits à plus grande valeur ajoutée et à développer des produits dans des niches plus spécialisées, la pénétration de nouveaux marchés d’exportation demeurera un défi pour cette industrie qui évolue dans un environnement hautement compétitif. Alors que la signature de l’Accord entre le Canada, les États-Unis et le Mexique (ACEUM) devrait garantir un libre accès au marché nord-américain, il expose également les producteurs canadiens à une plus forte concurrence en provenance du Mexique, où les salaires des travailleurs sont beaucoup plus bas.

Sur le plan domestique, l’industrie devra faire face au fait que la croissance des dépenses de consommation en biens durables et semi-durables faiblira progressivement suite à une croissance plus modérée du revenu disponible (attribuable au ralentissement graduel de la croissance de l’emploi au Canada et aux retraites massives des baby-boomers. La hausse des taux d’intérêt devrait également venir réduire la capacité des consommateurs à financer l’achat de nouveaux meubles. Les faibles perspectives anticipées pour la construction résidentielle et l’activité de revente sont d’autres facteurs qui viendront limiter la demande domestique pour les meubles et produits connexes. Sur une note plus positive, l’expansion continue du commerce électronique permettra aux fabricants de vêtements de commercialiser leurs produits directement auprès des consommateurs, ce qui éliminera les marges bénéficiaires du commerce de détail et certains des facteurs négatifs auxquels l’industrie est actuellement confrontée. En moyenne, on projette que le PIB augmentera de 2,1 % par année sur la période 2022-2031, enregistrant une hausse importante en 2022 et des gains plus modérés pour le reste de la période de projection. L’accélération considérable de la croissance de la production par rapport à la décennie précédente devrait entraîner un modeste rebond de l’emploi, au taux moyen de 0,3 % par année, enregistrant la plupart des gains en 2022, car des gains de productivité supplémentaires devraient venir limiter la création d’emplois par la suite. Dans l’ensemble, la croissance de la productivité devrait accélérer à un rythme moyen de 1,9 % annuellement, reflétant la nécessité d’abaisser les coûts de production dans cet environnement hautement concurrentiel et de réduire l’écart observé en matière d’efficacité par rapport aux autres industries manufacturières. Bien que le segment des meubles demeure largement intensif en main-d’œuvre (par exemple, pour la fabrication de meubles en bois), il est encore possible d’accroître l’automatisation dans les segments des textiles et des vêtements.

Croissance du PIB réel et de l’emploi dans les textiles, vêtements, cuir et meubles

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | 0,2 | -0,4 |

| 2022-2031 | 2,2 | 0,3 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

[1]Les professions clés dans la plupart des industries manufacturières incluent également : Directeurs/directrices de la fabrication (0911); Mécaniciens/mécaniciennes de chantier et mécaniciens industriels/mécaniciennes industrielles (7311); Manutentionnaires (7452); Expéditeurs/expéditrices et réceptionnaires (1521); Conducteurs/conductrices de camion de transport (7511); Technologues et techniciens/techniciennes en génie industriel de fabrication (2233); Électriciens industriels/électriciennes industrielles (7242); et Ingénieurs/ingénieuses d’industrie et de fabrication (2141).Retour au texte.