Système de projection des professions au Canada (SPPC)

Sommaire industriel

Conception de systèmes informatiques et services connexes

(SCIAN 5415)

Cette industrie comprend les établissements dont l’activité principale consiste à fournir une expertise dans le domaine des technologies de l’information (tels que concevoir, modifier, tester et prendre en charge des logiciels, incluant la création de pages Web); à planifier et concevoir des systèmes informatiques intégrant les technologies du matériel informatique, des logiciels et des appareils de communication; ainsi qu’à gérer et exploiter sur place les installations informatiques et de traitement des données de clients. Ces activités excluent la mise au point et la vente au détail de matériel informatique et de logiciels de série. L’industrie comptait 531 000 travailleurs en 2021, principalement concentrés en Ontario (49 %), au Québec (21 %), en Colombie-Britannique (15 %) et en Alberta (8 %). La main-d’œuvre est en grande partie composée de travailleurs masculins (75 %) et caractérisée par un haut niveau de scolarité et une proportion considérable de travailleurs indépendants (19 %). Les professions clés (CNP à 4 chiffres) incluent:

- Analystes et consultants/consultantes en informatique (2171)

- Programmeurs/programmeuses et développeurs/développeuses en médias interactifs (2174)

- Gestionnaires des systèmes informatiques (0213)

- Ingénieurs/ingénieuses et concepteurs/conceptrices en logiciel (2173)

- Agents/agentes de soutien aux utilisateurs (2282)

- Concepteurs/conceptrices et développeurs/développeuses Web (2175)

- Techniciens/techniciennes de réseau informatique (2281)

- Ingénieurs informaticiens/ingénieures informaticiennes (2147)

- Analystes de bases de données et administrateurs/administratrices de données (2172)

- Évaluateurs/évaluatrices de systèmes informatiques (2283)

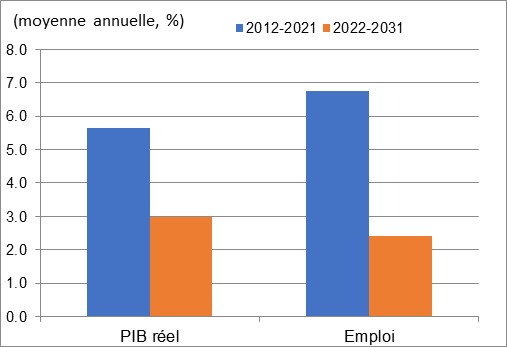

L’industrie repose fortement sur les investissements des entreprises et les dépenses gouvernementales associés aux logiciels et aux technologies de l’information et des communications (TIC) au Canada. Elle est aussi caractérisée par un degré d’exposition au commerce plutôt élevée pour une industrie de services, puisqu’entre 20 % et 25 % de ses revenus proviennent des exportations, principalement vers les États-Unis, la rendant également tributaire du climat d’investissement au sud de la frontière. Stimulée par l’adoption croissante des technologies informatiques au sein des entreprises et des gouvernements et par la nécessité d’adapter leurs opérations en fonction des nouveaux développements sur le plan des TIC, la production dans cette industrie a augmenté continuellement depuis le début des années 1990, et ce même en périodes de récession économique, quoiqu’à un rythme plus lent. En effet, la complexité accrue des systèmes d’information et de communication et l’utilisation croissante des appareils mobiles ont alimenté la demande pour les services informatiques. Les plateformes infonuagiques, l’Internet des objets (IdO), les mégadonnées et l’analyse prédictive font désormais partie des opérations quotidiennes de nombreuses entreprises canadiennes. La croissance de la production et de l’emploi au sein de l’industrie a été particulièrement forte au cours des dix dernières années, soutenue par la robustesse de la demande en provenance du secteur des services professionnels et services aux entreprises, qui représente le plus important utilisateur de services informatiques, et par la transformation technologique du secteur de la finance et des assurances qui a ouvert la porte à de nouvelles opportunités commerciales. Durant les années de pandémie 2020-2021, l’industrie a enregistré une hausse supplémentaire de sa production et de sa main-d’œuvre puisqu’un grand nombre d’entreprises ont adopté des politiques de télétravail, soutenant ainsi la demande de services informatiques. Le PIB et l’emploi ont donc augmenté à des taux respectifs de 5,6 % et 6,8 % par année en moyenne sur la période 2012-2021, se positionnant au premier rang parmi les 42 industries couvertes par le SPPC sur le plan de la croissance de la production et de l’emploi. Toutefois, la productivité a enregistré une croissance négative (-1,2 % par année) puisque cette industrie est fortement intensive en main-d’œuvre et principalement composée de petites entreprises qui ne bénéficient pas des mêmes économies d’échelle que les entreprises de plus grande taille. En juin 2022, l’industrie comptait un total de 39 986 entreprises, dont 31 939 (80 %) employaient entre 1 et 4 travailleurs. Les petites firmes sont nombreuses dans l’industrie en raison du nombre croissant d’entreprises qui développent des applications logicielles hautement spécialisées, spécifiques à différents créneaux.

Au cours de la période de projection, les services de conception de systèmes informatiques devraient continuer à surpasser la plupart des autres industries en termes de croissance de la production et de l’emploi, mais on projette des taux plus modérés que ceux observés lors de la dernière décennie. Plus précisément, la croissance du PIB devrait demeurer robuste en 2022 (+10,4 %), avant de faiblir considérablement en 2023-2024, car le ralentissement anticipé dans l’investissement des entreprises (résultant de taux d’intérêt plus élevés) et les efforts visant à réduire les déficits gouvernementaux (résultant de dépenses massives pendant la pandémie) viendront limiter la demande de services informatiques dans les secteurs privé et public. La hausse de la production devrait s’améliorer légèrement à moyen terme, alimentée par une certaine reprise cyclique, et demeurer bien supérieure au rythme de croissance anticipé pour l’ensemble de l’économie durant la seconde moitié de la période de projection. L’industrie continuera d’être soutenue par des investissements importants dans les logiciels et les technologies de l’information et des communications (TIC), reflétant le besoin pour les entreprises et les gouvernements de moderniser constamment leurs systèmes des TIC afin de se maintenir à la fine pointe de la technologie et demeurer compétitifs. En effet, les services informatiques bénéficient du développement perpétuel de nouveaux produits informatiques et appareils de communication conçus et entretenus par l’industrie. Les plateformes infonuagiques, l’Internet des objets (IdO), les mégadonnées et les logiciels ouverts sont de plus en plus populaires, alors que la mise en œuvre du réseau 5G et les nouveaux développements dans la fabrication de pointe, le transport autonome, la réalité virtuelle et augmentée, l’intelligence artificielle, l’apprentissage machine, le traitement du langage et la sécurité biométrique représentent de multiples opportunités de croissance. Les consommateurs et entreprises possèdent de plus en plus d’appareils électroniques et s’attendent à une plus grande compatibilité, transférabilité et accessibilité du contenu entre ces appareils.

L’industrie continuera également à bénéficier du nombre croissant d’entreprises qui font appel à la sous-traitance pour la gestion des technologies de l’information afin de se concentrer sur leurs activités principales. Dans de nombreuses sphères d’activité, l’investissement dans les technologies de l’information ne peut être reporté à plus tard, en particulier dans le domaine de la cybersécurité en raison de menaces constantes dans les domaines publiques et privés, obligeant toute organisation ayant des renseignements à protéger à investir de façon continue dans les TIC. Les nouvelles technologies appliquées aux finances et assurances (fintech/insurtech) continueront de stimuler la création de nouvelles firmes (start-ups) qui viendront concurrencer directement les entreprises traditionnelles du secteur de la finance et des assurances. Cette intensification de la concurrence incitera les sociétés financières, les banques et les compagnies d’assurance déjà en place à transformer leurs modèles d’affaires et à améliorer leur infrastructure technologique, ce qui entraînera une demande additionnelle pour les services informatiques. De plus, la quantité croissante de données rendues publiques par tous les paliers de gouvernement dans le cadre d’initiatives de données ouvertes devrait encourager le secteur privé à innover et à développer diverses applications afin de tirer parti de ce vaste bassin d’information, entraînant la création de nouveaux produits et modèles d’affaires au sein de l’industrie. Enfin, des perspectives positives sur le plan des exportations, soutenues en partie par des prix compétitifs en raison d’un dollar canadien relativement faible, apporteront davantage d’opportunités d’affaires aux entreprises canadiennes de services informatiques. Cela dit, l’industrie devra faire face à une intensification de la concurrence sur les marchés mondiaux, particulièrement en provenance des économies émergentes.

On projette que le PIB et l’emploi dans l’industrie progresseront à des taux respectifs de 3,0 % et 2,4 % par année en moyenne sur l’horizon 2022-2031. Bien que cela représente un ralentissement notable par rapport à la décennie précédente, les services informatiques continueront d’enregistrer des taux de croissance supérieurs à la plupart des 42 industries couvertes par le SPPC en matière de production et d’emploi. Le ralentissement anticipé dans la création d’emplois reflète non seulement une croissance plus modérée de la production, mais aussi des difficultés à recruter des travailleurs hautement qualifiés au sein de l’industrie. En effet, les professionnels en informatique (CNP 217) affichaient un ratio moyen de 0,4 chômeur pour chaque poste vacant en 2021, comparativement à une moyenne de 1,0 pour l’ensemble des professions (lorsqu’on exclut les chômeurs non classifiés). On prévoit également que les ingénieurs informaticiens (CNP 2147) continueront d’afficher des signes de pénuries au cours des dix prochaines années. Dans un contexte où il sera de plus en plus difficile d’embaucher des travailleurs supplémentaires, l’industrie devra utiliser ses ressources de manière plus efficace et adopter les technologies de pointe les plus performantes afin d’augmenter sa productivité. Par conséquent, la productivité devrait se redresser sur la période de projection et afficher une croissance moyenne de 0,6 % par année.

Croissance du PIB réel et de l’emploi dans la conception de systèmes informatiques et services connexes

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.

| PIB réel | Emploi | |

|---|---|---|

| 2012-2021 | 5,6 | 6,8 |

| 2022-2031 | 3,0 | 2,4 |

Sources : Statistique Canada (données historiques) et EDSC, projections industrielles 2022 du SPPC.