Système de projection des professions au Canada (SPPC)

Sommaire industriel

Construction

(SCIAN 2361-2362; 2371-2379; 2381-2389)

Cette industrie comprend les établissements dont l’activité principale est la construction, la réparation et la rénovation d’immeubles et d’ouvrages de génie civil, ainsi que le lotissement et l’aménagement de terrain. Ces établissements peuvent exercer leurs activités pour leur propre compte ou pour celui d'autres établissements avec qui ils sont liés par contrat. Ils peuvent être responsables de l'exécution de l'ensemble ou d'une partie du projet de construction. L’industrie est composée des trois segments suivants : construction de bâtiments (résidentiels, commerciaux et industriels), travaux de génie civil (tels que routes, ponts, infrastructures publiques, installations minières, pétrolières et gazières), entrepreneurs spécialisés (tels que maçonnerie, peinture et électricité). Les activités de construction reposent sur le marché intérieur et dépendent principalement de l’investissement résidentiel et non résidentiel, lequel est particulièrement sensible aux fluctuations des conditions économiques et financières ainsi qu’aux tendances démographiques au Canada. L’industrie comptait 1,6 million de travailleurs en 2023 (7,8 % de l’emploi total dans l’économie), dont 53 % dans l’entrepreneuriat spécialisée, 37 % dans la construction résidentielle et non résidentielle et 9 % dans les travaux de génie civil (voir la note en bas de page pour les données sur le PIB)[1]. L’emploi est principalement concentré en Ontario (38 %), Québec (20 %), Alberta (15 %) et Colombie-Britannique (15 %). La main-d’œuvre est caractérisée par une forte proportion de travailleurs masculins (87 %) et de travailleurs autonomes (24 %).

Les professions clés (CNP à 5 chiffres) incluent :

- Gestionnaires en construction et rénovation domiciliaire (70011)

- Aides de soutien des métiers et manœuvres en construction (75110)

- Charpentiers-menuisiers/charpentières-menuisières (72310)

- Électriciens/électriciennes (72200)

- Directeurs/directrices de la construction (70010)

- Conducteurs/conductrices d’équipement lourd (73400)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses des autres métiers de la construction et des services de réparation et d'installation (72014)

- Plombiers/plombières (72300)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses des équipes d'opérateurs d'équipement lourd (72021)

- Mécaniciens/mécaniciennes en chauffage, réfrigération et en climatisation (72402)

- Personnel d’installation, d’entretien et de réparation d’équipement résidentiel et commercial (73200)

- Peintres et décorateurs/décoratrices (73112)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses en charpenterie (72013)

- Plâtriers/plâtrières, poseurs/poseuses et finisseurs/finisseuses de systèmes intérieurs et latteurs/latteuses (73102)

- Conducteurs/conductrices de camions de transport (73300)

- Couvreurs/couvreuses et poseurs/poseuses de bardeaux (73110)

- Estimateurs/estimatrices en construction (22303)

- Tuyauteurs/tuyauteuses, monteurs/monteuses d’appareils de chauffage et poseurs/poseuses de gicleurs (72301)

- Poseurs/poseuses de revêtements d’intérieur (73113)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses en mécanique (72020)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses en tuyauterie (72012)

- Finisseurs/finisseuses de béton (73100)

- Tôliers/tôlières (73100)

- Monteurs/monteuses de charpentes métalliques (72105)

- Mécaniciens/mécaniciennes de chantier et mécaniciens/mécaniciennes industrielles (72400)

- Mécaniciens/mécaniciennes d’équipement lourd (72401)

- Briqueteurs-maçons/briqueteuses-maçonnes (72320)

- Soudeurs/soudeuses et opérateurs/opératrices de machines à souder et à braser (72106)

- Carreleurs/carreleuses (73101)

- Inspecteurs/inspectrices en construction (22233)

- Grutiers/grutières (72500)

- Calorifugeurs/calorifugeuses (72321)

- Ingénieurs civils/ingénieures civiles (21300)

- Entrepreneurs/entrepreneuses et contremaîtres/contremaîtresses des machinistes et du personnel des métiers du formage, du profilage et du montage des métaux et personnel assimilé (72010)

- Constructeurs/constructrices et mécaniciens/mécaniciennes d’ascenseurs (72406)

- Vitriers/vitrières (73111)

- Monteurs/monteuses d'installations au gaz (72302)

Projections sur la période 2024-2033

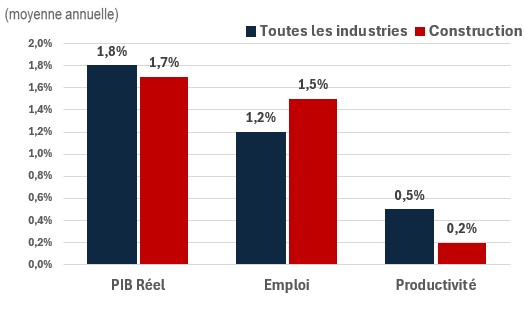

Le PIB réel devrait croître à un taux annuel moyen de 1,7 %. Les baisses additionnelles attendues des taux d’intérêt par la Banque du Canada, combinée à la pénurie actuelle de logements, devraient stimuler l’investissement résidentiel à court terme. Cependant, les prix des logements et les taux hypothécaires demeureront plus élevés que les niveaux d’avant la pandémie, ce qui pourrait continuer de limiter l’accessibilité et la demande à long terme. Du côté non résidentiel, les investissements dans les structures d’ingénierie devraient être soutenus par les projets énergétiques et de transport. De plus, la construction de bâtiments non résidentiels, tel que les usines de fabrication, s’accélérera en raison du développement des grandes usines de batteries pour véhicules électriques, qui auront elles-mêmes la capacité de générer des projets de construction supplémentaires.

La productivité devrait croître à un taux annuel moyen de 0,2 %. L’amélioration de la productivité a toujours représenté un défi pour le secteur de la construction et les perspectives demeurent modestes. Soutenue par le programme Défi « Productivité et transformation numérique du secteur de la construction »[5], l’adoption de techniques innovantes, notamment l’impression 3D et les composants d’habitation préfabriqués, contribuerait à soutenir la productivité en automatisant partiellement la construction de maisons.

L’emploi devrait croître à un rythme annuel de 1,5 %. Les gains de productivité devraient être modestes et la croissance de l’emploi devrait être à peu près équivalente à celle du PIB réel. La pénurie de logements, ainsi que la transition vers des infrastructures plus vertes offriront des possibilités d’emploi aux travailleurs du secteur résidentiel, qui tend à être plus intensif en main-d’œuvre que le secteur non résidentiel. Cependant, la croissance de l’emploi pourrait être potentiellement limitée par le vieillissement de la main-d’œuvre dans le secteur et par la disponibilité limitée de travailleurs qualifiés.

Défis et opportunités

Même si nous prévoyons une croissance soutenue de l’emploi, la disponibilité de travailleurs qualifiés constituera très probablement le plus grand défi pour le secteur de la construction. Toute incapacité à surmonter ce défi représente un risque qui peut limiter les perspectives. La tendance à la baisse prévue des taux de formation de ménages en raison du vieillissement de la population et des prix élevés de l’immobilier qui rendent le logement de plus en plus inabordable pourrait accélérer la transition vers des complexes locatifs et des unités d’habitation multiples plutôt que des maisons unifamiliales. Le coût de construction étant moins élevé pour les bâtiments à logements multiples que pour les bâtiments à logements uniques, cela pourrait aider le secteur à construire davantage d’unités.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Construction | 1,7 | 1,5 | 0,2 |

[1]La ventilation pour le PIB réel de l’industrie de la construction ne correspond pas aux codes SCIAN puisque les données sur le PIB reposent sur les dépenses en immobilisations. Selon cette ventilation particulière, la construction d’immeubles résidentiels et non résidentiels représentait 47 % du PIB réel de l’industrie en 2023, comparativement à 19 % pour les activités de rénovation et 34 % pour les ouvrages de génie et autres activités de construction.

[2]Conseil national de recherches Canada,"Programme Défi Productivité et transformation numérique du secteur de la construction"Gouvernement du Canada, 25 mars 2021