Système de projection des professions au Canada (SPPC)

Sommaire industriel

Matériel de transport aérospatial, maritime, ferroviaire et autre

(SCIAN 3364; 3365; 3366; 3369)

Cette industrie comprend les établissements dont l’activité principale est la fabrication de produits aérospatiaux; de matériel ferroviaire roulant, de navires et d’embarcations, ainsi que d’autres types de matériel de transport (tels que des véhicules militaires, motocyclettes, motoneiges, voiturettes de golf et bicyclettes). La fabrication de produits aérospatiaux représente le plus important des quatre segments, totalisant 66 % de la production en 2023. Dans l’ensemble, l’industrie repose en grande partie sur les exportations car environ 67 % de sa production est destinée à l’étranger, principalement aux États Unis (63 % des exportations). Le segment aérospatial est de loin le plus exposé aux conditions économiques mondiales puisque 70 % de sa production est exportée. L’industrie comptait à peu près 86 800 travailleurs en 2023 (4,8 % de l’emploi manufacturier), dont 70 % dans la fabrication de produits aérospatiaux, 15 % dans la fabrication de navires et d’embarcations, 4 % dans la fabrication de matériel ferroviaire, et 11 % dans la fabrication d’autres types de matériel de transport. L’emploi est principalement concentré au Québec (45 %) et en Ontario (30 %), et la main-d’œuvre est largement composée de travailleurs masculins (79 %).

Les professions clés (CNP à 5 chiffres) incluent:

- Monteurs/monteuses d'aéronefs et contrôleurs/contrôleuses de montage d'aéronefs (93200)

- Surveillants/surveillantes dans la fabrication d'autres produits métalliques et de pièces mécaniques (92023)

- Machinistes et vérificateurs/vérificatrices d'usinage et d'outillage (72100)

- Ingénieurs/ingénieures en aérospatiale (21390)

- Mécaniciens/mécaniciennes et contrôleurs/contrôleuses d'aéronefs (72404)

- Ingénieurs mécaniciens/ingénieures mécaniciennes (21301)

- Mécaniciens/mécaniciennes, techniciens/techniciennes et contrôleurs/contrôleuses d'avionique et d'instruments et d'appareillages électriques d'aéronefs (22313)

- Monteurs/monteuses et contrôleurs/contrôleuses de matériel mécanique (94204)

- Soudeurs/soudeuses et opérateurs/opératrices de machines à souder et à braser (72106)

- Autres manoeuvres des services de transformation, de fabrication et d'utilité publique (95109)

- Monteurs/monteuses, finisseurs/finisseuses et contrôleurs/contrôleuses de produits divers (94219)

Projections sur la période 2024-2033

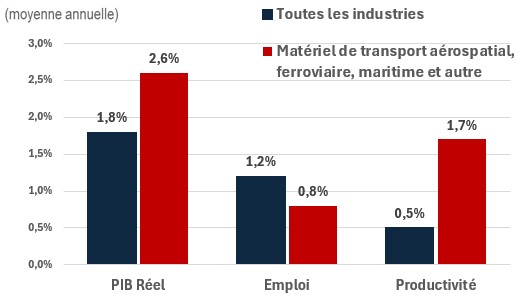

Le PIB réel devrait croître à un taux annuel moyen de 2,6 %. L’industrie bénéficiera d’une demande croissante pour les voyages aériens et la construction navale. Selon l’Association internationale du transport aérien (IATA), le nombre de passagers aériens dans le monde pourrait doubler au cours des 20 prochaines années, passant de 4 milliards par an en 2023 à près de 8 milliards en 2043[1]. Plus de la moitié de cette augmentation devrait provenir de la région Asie-Pacifique. L’IATA s’est également engagée sur une trajectoire de croissance carboneutre, avec pour objectif de réduire les émissions nettes du secteur à la moitié de leur niveau de 2005 d’ici 2050. Pour répondre à la forte croissance de la demande en transport aérien et à ces objectifs environnementaux ambitieux, les compagnies aériennes mondiales devront investir massivement dans de nouveaux avions au cours de la prochaine décennie, stimulant ainsi la croissance de l’industrie aérospatiale mondiale et canadienne. En conséquence, la croissance de la production dans le secteur devrait être supérieure à la moyenne.

La productivité devrait croître à un taux annuel moyen de 1,7 %. Les entreprises devraient accroître leurs investissements dans des machines et équipements améliorant la productivité afin de répondre à la demande croissante. L’augmentation des dépenses en robotique et en numérisation favorisera l’automatisation et la fabrication intelligente, tandis que la fabrication additive aidera les entreprises à produire des composants plus rentables.

L’emploi devrait augmenter à un rythme annuel de 0,8 %. La croissance de l’emploi devrait être relativement lente par rapport à celle de la production, car les investissements dans la productivité devraient représenter une grande partie de l’augmentation de la production. Toutefois, les nouvelles technologies ne devraient pas complètement remplacer le besoin de main-d’œuvre, et le secteur continuera d’exiger une main-d’œuvre hautement qualifiée.

Défis et opportunités

Bien que le secteur devrait connaître une croissance relativement forte au cours de la prochaine décennie, sa performance reste exposée à certains risques. Premièrement, les prix des intrants bruts ont été volatils par le passé, et le prix des métaux clés pourrait fluctuer au cours de la période de prévision, ce qui représente un risque pour la croissance du secteur. Deuxièmement, la demande pour la fabrication d’équipements de transport non automobiles dépend de la performance économique du Canada, elle-même influencée par les variations des prix du pétrole. Par conséquent, la mise en œuvre du plafond des émissions de GES pour le pétrole et le gaz en 2030 pourrait avoir un impact plus important sur la performance du secteur que prévu actuellement. Troisièmement, la main-d’œuvre moins coûteuse dans des pays comme le Mexique et la Chine pourrait entraîner la délocalisation de la fabrication de pièces d’équipement de transport non automobile, ce qui nuirait à la performance du secteur au Canada. Enfin, les exportations vers les États-Unis jouent un rôle important dans les ventes, et le secteur pourrait subir des effets négatifs en raison de tarifs douaniers ou de politiques « America First ». En revanche, le secteur pourrait bénéficier d’une augmentation des dépenses de défense par le gouvernement canadien en réponse à la montée des tensions géopolitiques.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Matériel de transport aérospatial, ferroviaire, maritime et autre | 2,6 | 0,8 | 1,7 |

[1]International Air Transport Association, Canada's Zero-Emission vehicle sales targets, December 19 2024 (en anglais seulement).