Système de projection des professions au Canada (SPPC)

Sommaire industriel

Foresterie et exploitation forestière

(SCIAN 1131; 1132; 1133; 1153)

Cette industrie comprend les établissements dont l’activité principale est l’exploitation forestière, l’exploitation de terres à bois et de pépinières forestières, ainsi que les activités de soutien comme le transport, le reboisement et la lutte contre les ravageurs et les incendies. L’exploitation forestière et les activités de soutien représentent les deux plus importants segments et emploient la majorité des travailleurs. Bien que les exportations brutes ne représentent qu’une faible proportion de l’ensemble de ses revenus, l’industrie forestière est fortement tributaire des ventes des industries manufacturières de produits en bois et de pâtes et papiers qui exportent une large part de leur production, principalement aux États-Unis. L’industrie comptait environ 37 100 travailleurs en 2023, largement concentrés en Colombie-Britannique (37 %), au Québec (26 %) et en Ontario (13 %). La main-d’œuvre est principalement composée de travailleurs masculins (85 %).

Les professions clés (CNP à 5 chiffres) incluent :

- Conducteurs/conductrices de machines d’abattage d’arbres (83110)

- Opérateurs/opératrices de scies à chaîne et d’engins de débardage (84110)

- Surveillants/surveillantes de l’exploitation forestière (82010)

- Technologues et techniciens/techniciennes en sciences forestières (22112)

- Manœuvres de l’exploitation forestière (85120)

- Ouvriers/ouvrières en sylviculture et en exploitation forestière (84111)

- Conducteurs/conductrices de camion de transport (73300)

- Techniciens/techniciennes du milieu naturel et de la pêche (22113)

- Directeurs/directrices de l’exploitation des ressources naturelles et de la pêche (80010)

- Mécaniciens/mécaniciennes d’équipement lourd (72401)

- Professionnels/professionnelles des sciences forestières (21111)

Projections sur la période 2024-2033

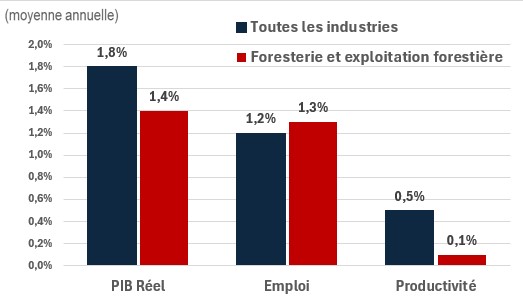

Le PIB réel devrait croître à un taux annuel moyen de 1,4 %. La demande pour le secteur canadien de la foresterie et de l’exploitation forestière est largement déterminée par les perspectives du secteur du bois, de la fabrication de pâtes et papiers et, dans une moindre mesure, par les activités liées aux énergies renouvelables. Avec l'inflation qui devrait se stabiliser autour de la cible de la Banque du Canada de 2 %, les taux d'intérêt continueront de diminuer ce qui viendra soutenir la construction de logements aux États-Unis et au Canada, stimulant ainsi la demande de bois d’œuvre à court terme. De plus, la demande du secteur du logement augmentera en réponse à la hausse de l'immigration et à une intensification des pressions sur l'offre de logements. L’émergence de l’industrie des combustibles de biomasse et l’utilisation croissante du bois comme alternative « plus verte » dans la construction de bâtiments devraient aussi soutenir la demande de produits forestiers à long terme. En revanche, les perspectives négatives projetées pour l’industrie des pâtes et papiers freineront la croissance de la production dans l’industrie forestière.

La productivité devrait croître à un taux annuel moyen de 0,1 %. Les gains de productivité devraient être très limités, car la croissance des niveaux de production nécessitera probablement l’extension de l’activité à des locations plus éloignés ou difficiles d’accès, car la réduction de l’offre de bois modifiera la taille et l’emplacement du stock de bois disponible.

L’emploi devrait diminuer à un rythme annuel de 1,3 %. Les gains de productivité étant limités, la croissance de l’emploi devrait être à peu près équivalente à celle du PIB réel. Les employeurs devraient être en mesure d’attirer des travailleurs, mais l'exode des jeunes des communautés rurales et le nombre croissant de travailleurs en âge de prendre leur retraite continueront à exercer des pressions sur la main-d'œuvre au sein de l'industrie.

Défis et opportunités

En tant que l’un des principaux producteurs mondiaux de produits forestiers, le Canada a tout à gagner de l’essor d’industries comme les biocarburants et les bioproduits (par exemple, les produits pharmaceutiques d’origine biologique, les bioplastiques compostables et les produits chimiques industriels), qui utilisent la biomasse forestière. Cela pourrait créer des opportunités lucratives pour l’industrie forestière canadienne et un potentiel de croissance durable à long terme.

D’autre part, le secteur est également menacé par les changements climatiques, qui peuvent affecter la composition des forêts, le taux de croissance des arbres et la biodiversité des espèces végétales et animales. Les espèces invasives et les dégâts causés par les insectes pourraient avoir un impact négatif sur la production. De plus, l’accroissement du risque d’incendies de forêt peut causer de nouvelles pertes économiques.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Foresterie | 1,4 | 1,3 | 0,1 |