Système de projection des professions au Canada (SPPC)

Sommaire industriel

Véhicules automobiles, remorques et pieces

(SCIAN 3361; 3362; 3363)

Cette industrie comprend les établissements dont l’activité principale est la fabrication de véhicules automobiles (37 % de la production totale en 2023); de pièces pour véhicules automobiles, y compris les moteurs (55 %); ainsi que de carrosseries et cabines de véhicules automobiles, de remorques de camions et remorques d’usage non commercial (8%). Dans l’ensemble, l’industrie repose fortement sur les exportations puisque 80 % de la production est destinée à l’étranger, principalement aux États Unis (95 % des exportations). Les trois segments n’ont toutefois pas le même degré de dépendance aux exportations. La fabrication de véhicules automobiles est la plus fortement orientée vers les exportations (94 %), suivie de la fabrication de pièces pour véhicules automobiles (60 %) et la fabrication de carrosseries et de remorques (41 %). L’industrie comptait à peu près 176 900 travailleurs en 2023 (9,8 % de l’emploi manufacturier), dont 38 % dans la fabrication de véhicules automobiles, 54 % dans la fabrication de pièces pour véhicules automobiles, et 8 % dans la fabrication de carrosseries et de remorques. L’emploi est surtout concentré en Ontario (82 %) et la main-d’œuvre est en grande partie composée de travailleurs masculins (74 %).

Les professions clés (CNP à 5 chiffres) incluent:

- Assembleurs/assembleuses, contrôleurs/contrôleuses et vérificateurs/vérificatrices de véhicules automobiles (94200)

- Opérateurs/opératrices de machines d'autres produits métalliques (94107)

- Surveillants/surveillantes dans la fabrication de véhicules automobiles (92020)

- Opérateurs/opératrices de machines à forger et à travailler les métaux (94105)

- Monteurs/monteuses et contrôleurs/contrôleuses de matériel mécanique (94204)

- Soudeurs/soudeuses et opérateurs/opératrices de machines à souder et à braser (72106)

- Manoeuvres en métallurgie (95101)

- Ingénieurs mécaniciens/ingénieures mécaniciennes (21301)

- Technologues et techniciens/techniciennes en génie mécanique (22301)

- Opérateurs/opératrices de machines d'usinage (94106)

- Peintres, enduiseurs/enduiseuses et opérateurs/opératrices de procédés dans le finissage du métal - secteur industriel (94213)

- Machinistes et vérificateurs/vérificatrices d'usinage et d'outillage (72100)

- Outilleurs-ajusteurs/outilleuses-ajusteuses (72101)

Projections sur la période 2024-2033

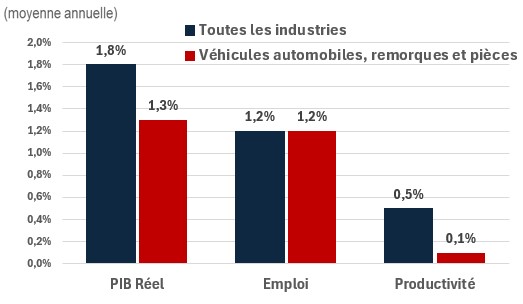

Le PIB réel devrait croître à un taux annuel moyen de 1,3 %. Le secteur devrait bénéficier de la transition vers les véhicules électriques, avec des objectifs d’au moins 20 % de ventes de véhicules à zéro émission d’ici 2026 pour tous les nouveaux véhicules légers, 60 % d’ici 2030 et 100 % d’ici 2035[1]. L’augmentation prévue de la demande de véhicules électriques devrait inciter davantage les constructeurs automobiles à réoutiller leur production pour fabriquer des véhicules électriques.

La productivité devrait croître à un taux annuel moyen de 0,1 %. Malgré l’adoption anticipée des technologies de l’Industrie 4.0, permettant aux constructeurs d’exploiter des outils de fabrication avancés tels que l’IA, l’automatisation et la robotique, les gains de productivité devraient rester limités entre 2024 et 2033. Bien que l’industrie investisse dans de nouvelles technologies, beaucoup de ces investissements visent à moderniser les installations existantes pour produire des véhicules électriques et leurs composants, et il faudra du temps avant d’en voir les pleins bénéfices.

L’emploi devrait augmenter à un rythme annuel de 1,2 %. Étant donné que la croissance de la productivité devrait être limitée, la croissance de l’emploi devrait être similaire à celle du PIB réel, car l’augmentation de la production nécessitera une main-d’œuvre plus importante.

Défis et opportunités

Du côté de la demande, les consommateurs hésitent encore à passer aux véhicules électriques, principalement en raison de leur coût plus élevé, de « l’anxiété liée à l’autonomie », de la disponibilité limitée des bornes de recharge et de leurs faibles performances en conditions hivernales. Cette adoption plus lente par les consommateurs pourrait freiner la transformation du secteur automobile, ralentir les ventes de véhicules et, par conséquent, réduire l’activité manufacturière au Canada. Des percées technologiques majeures sont nécessaires pour réduire les coûts de production des véhicules électriques et faciliter la transition des véhicules à essence vers les véhicules électriques.

Étant donné que le secteur est fortement intégré au marché nord-américain, important de nombreux intrants et exportant une grande partie de sa production, il est menacé par des risques politiques tels que les tarifs douaniers et les politiques « America First », illustrées par l’ « Inflation Reduction Act », qui incitent les constructeurs automobiles à implanter leurs usines aux États-Unis plutôt qu’au Canada.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Véhicules automobiles, remorques et pièces | 1,3 | 1,2 | 0,1 |

[1]Transport Canada, Objectifs des ventes des véhicules Zéro émission au Canada, Governement du Canada, 22 janvier 2024.