Système de projection des professions au Canada (SPPC)

Sommaire industriel

Commerce de détail

(SCIAN 4411-4543)

Cette industrie comprend les établissements dont l’activité principale consiste à vendre des marchandises au détail, généralement sans transformation, et à fournir des services connexes. Le commerce de détail est la dernière étape dans la distribution de marchandises en petites quantités au grand public. Les magasins d’alimentation représentent le plus important segment de l’industrie, totalisant 17 % de la production et 24 % de l’emploi en 2023. Les autres segments clés comprennent les concessionnaires de véhicules et pièces automobiles (17 % de la production et 11 % de l’emploi), les magasins de produits de santé et soins personnels (12 %, 10 %), les magasins de marchandises diverses (11 %, 12 %), les magasins de vêtements (10 %, 10 %), et les marchands de matériaux de construction et de matériel et fournitures de jardinage (9 %, 7 %). Avec un total de 2,3 millions de travailleurs en 2023, l’industrie du commerce de détail était le plus important employeur au Canada. La main-d’œuvre est caractérisée par une forte concentration de jeunes (30 % des travailleurs sont âgés de 15 à 24 ans) et travailleurs à temps partiel (35 %). L’emploi est réparti en fonction des populations provinciales, soit 37 % en Ontario, 23 % au Québec, 15 % en Colombie-Britannique, 12 % en Alberta, et 13 % dans les autres provinces. La main-d’œuvre est composée d’une légère majorité de travailleurs féminins (52 %).

Les professions clés (CNP à 5 chiffres) incluent:

- Vendeurs/vendeuses et décorateurs-étalagistes/décoratrices-étalagistes en commerce de détail (64100)

- Caissiers/caissières (65100)

- Garnisseurs/garnisseuses de tablettes, commis et préposés/préposées aux commandes dans les magasins (65102)

- Directeurs/directrices – commerce de détail et de gros (60020)

- Superviseurs/superviseuses des ventes – commerce de détail (62010)

- Manutentionnaires (75101)

- Mécaniciens/mécaniciennes et réparateurs/réparatrices de véhicules automobiles, de camions et d’autobus (72410)

- Autres préposés/autres préposées aux services d’information et aux services à la clientèle (64409)

- Pharmaciens/pharmaciennes (31120)

- Expéditeurs/expéditrices et réceptionnaires (14400)

- Assistants techniques/assistantes techniques en pharmacie et assistants/assistantes en pharmacie (33103)

- Serveurs/serveuses au comptoir, aides de cuisine et personnel de soutien assimilé (65201)

- Techniciens/techniciennes en pharmacie (32124)

- Chauffeurs-livreurs/chauffeuses-livreuses de services de livraison et distributeurs/distributrices porte-à-porte (75201)

- Boulangers-pâtissiers/boulangères-pâtissières (63202)

- Conducteurs/conductrices de camions de transport (73300)

- Bouchers/bouchères – commerce de gros et de détail (63201)

- Superviseurs/superviseures du personnel de coordination de la chaîne d’approvisionnement, du suivi et des horaires (12013)

- Commis à la comptabilité et personnel assimilé (14200)

- Autre personnel assimilé des ventes (65109)

- Préposées/préposées de station-service (65101)

- Acheteurs-acheteuses des commerces de détail et de gros (62101)

- Nettoyeurs spécialisés/nettoyeuses spécialisées (65311)

- Commis aux achats et au contrôle de l’inventaire (14403)

- Préposés/préposées à la pose et à l'entretien des pièces mécaniques d'automobiles et de camions et équipements lourds (74203)

- Opticiens/opticiennes d’ordonnances (32100)

- Autre personnel de soutien en service (65329)

- Autres réparateurs/réparatrices et préposés/préposées à l'entretien (73209)

- Coupeurs/coupeuses de viande et poissonniers/poissonnières – commerce de gros et de détail (65202)

- Mécaniciens/mécaniciennes de motocyclettes, de véhicules tout-terrain et personnel mécanicien assimilé (72423)

- Magasiniers/magasinières et commis aux pièces (14401)

- Bijoutiers/bijoutières, réparateurs/réparatrices de bijoux, horlogers-rhabilleurs/horlogères-rhabilleuses et personnel assimilé (62202)

Projections sur la période 2024-2033

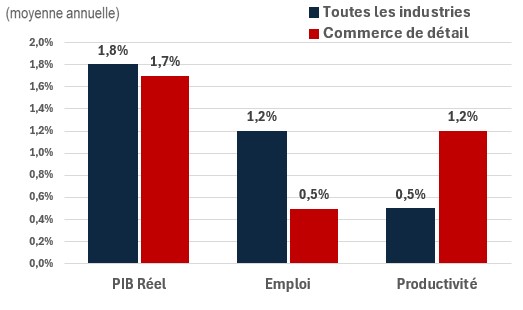

Le PIB réel devrait croître à un taux annuel moyen de 1,7 %. La baisse des taux d’intérêt en 2024 et 2025 devrait soutenir la croissance des dépenses des ménages, stimulant ainsi la production du secteur du commerce de détail à court et à moyen terme. À plus long terme, les changements démographiques influenceront probablement les habitudes de consommation des Canadiens. Le vieillissement de la population devrait restreindre la hausse du revenu disponible et, par conséquent, la croissance des dépenses de consommation, incluant les dépenses en biens durables, semi-durables et non durables vendus par les détaillants. Les ménages plus âgés ont également tendance à consommer davantage de services et légèrement moins de biens, réduisant ainsi la part des biens dans les dépenses de consommation totales. De plus, à mesure que le commerce électronique prendra de l’expansion, les détaillants canadiens feront face à une intensification de la concurrence sur les marchés mondiaux, mais ils pourront aussi tirer profit de nouvelles opportunités commerciales à l’extérieur du pays. De plus, les entreprises désirant exporter des marchandises à l’étranger bénéficieront d’une position concurrentielle favorable puisqu’on anticipe que la valeur du dollar canadien demeurera plutôt faible sur la prochaine décennie.

La productivité devrait croître à un taux annuel moyen de 1,2 %. Bien que le commerce de détail demeure un secteur très intensif en main-d’œuvre, la transition continue vers le commerce électronique favorise la croissance de la productivité, car ce type de commerce repose moins sur l’interaction humaine. De plus, l’adoption croissante des caisses libre-service et de nouvelles technologies continuera également à améliorer la productivité dans l’industrie.

L’emploi devrait augmenter à un rythme annuel de 0,5 %. La croissance de l’emploi devrait être modérée, puisque la transition vers les achats en ligne continuera d’accroître la concurrence et de réduire les marges de profit, obligeant les détaillants à réduire leurs coûts de main-d’œuvre et à adopter de nouvelles technologies afin d’améliorer leur productivité. Une plus grande utilisation des kiosques libre-service et des points de vente automatisés devraient venir limiter l'embauche, en particulier pour les caissiers, mais aussi pour les travailleurs du commerce de détail impliqués dans la gestion des ventes, des inventaires et des clients.

Défis et opportunités

Les principaux défis auxquels fait face le secteur du commerce de détail sont les avancées technologiques rapides et l’évolution des habitudes d’achat des consommateurs. L’adoption croissante de l’automatisation a un impact significatif sur les besoins en main-d’œuvre dans l’industrie. L’arrivée de supermarchés en libre-service ouverts 24 heures sur 24 réduira la demande de personnel de vente au détail traditionnel. La poursuite de la transition vers le commerce électronique affectera négativement les détaillants traditionnels. Il sera essential d’améliorer l’expérience en magasin pour continuer d’attirer les clients. Les préférences des consommateurs évoluent également, avec une demande croissante pour des produits durables et issus de sources éthiques, ce qui pousse les détaillants à adopter des pratiques plus écologiques et des chaînes d’approvisionnement plus transparentes, ouvrant ainsi de nouveaux segments de marché. Par ailleurs, les changements démographiques, en particulier le vieillissement de la population, créent des occasions d’adapter les produits et les stratégies marketing en ciblant les consommateurs plus âgés, dont la demande pour les articles de santé et de soins personnels demeure stable, et qui utilisent moins le commerce électronique dans leurs habitudes de consommation.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Commerce de détail | 1,7 | 0,5 | 1,2 |