Système de projection des professions au Canada (SPPC)

Sommaire industriel

Services d'information, culture et télécommunications

(SCIAN 5111-5112; 5121-5122; 5151-5152; 5171-5179; 5182; 5191)

Cette industrie comprend six segments distincts : édition (journaux, magazines, livres et logiciels); production de films et enregistrements sonores (films cinématographiques, vidéos, émissions télévisées, publicités, enregistrements musicaux); radiodiffusion et télédiffusion (réseaux radiophoniques et télévisuels, incluant les chaînes payantes et spécialisées, mais excluant la radiodiffusion et télédiffusion par Internet); télécommunications (services téléphoniques, télévisuels et services Internet par l’intermédiaire de réseaux filaires, câble coaxial, fibre optique, technologies sans fil et satellite); traitement et hébergement de données et services connexes (saisie, stockage et analyse de données, hébergement de sites Web, diffusion en continu de musique et de films); et autres services d’information (agences de presse, bibliothèques et archives, radiodiffusion et télédiffusion de contenu sous forme de textes ou de signaux audio/vidéo par Internet, sites portails de recherche). La production et l’emploi sont répartis de façon très inégale entre les six segments. Les services de télécommunications représentent le segment le plus important et le plus intensif en capital, totalisant 55 % de la production et 36 % de l’emploi en 2023. En comparaison, la production de films et les enregistrements sonores représentent le segment le plus intensif en main-d’œuvre, totalisant seulement 6 % de la production mais 27 % de l’emploi. Les services d’édition totalisaient 19 % de la production et 15 % de l’emploi, comparativement à 19 % et 22 % respectivement pour les trois segments restants. Dans l’ensemble, l’industrie comptait 388 300 travailleurs en 2023, principalement concentrés en Ontario (40 %), au Québec (27 %) et en Colombie-Britannique (16 %). La main-d’œuvre est majoritairement composée de travailleurs masculins (62 %).

Étant donné la grande variété d’activités, les professions clés (CNP à 5 chiffres) incluent une combinaison de

- Producteurs/productrices, réalisateurs/réalisatrices, chorégraphes et personnel assimilé (51120)

- Techniciens/techniciennes en installation de matériel de télécommunication et en services de câblodistribution (72205)

- Designers graphiques et illustrateurs/illustratrices (52120)

- Autres préposés/préposées aux services d'information et aux services à la clientèle (64409)

- Commis et assistants/assistantes dans les bibliothèques (14300)

- Professionnels/professionnelles en publicité, en marketing et en relations publiques (11202)

- Autre personnel technique et personnel de coordination du cinéma, de la radiotélédiffusion et des arts de la scène (52119)

- Agents/agentes de soutien aux utilisateurs (22221)

- Directeurs/directrices d'entreprises de télécommunications (10030)

- Techniciens/techniciennes en enregistrement audio et vidéo (52113)

- Développeurs/développeuses et programmeurs/programmeuses de logiciels (21232)

- Spécialistes en informatique (21222)

- Journalistes (51113)

- Techniciens/techniciennes en graphisme (52111)

- Ingénieurs informaticiens/ingénieures informaticiennes (21311)

- Gestionnaires des systèmes informatiques (20012)

- Bibliothécaires (51100)

- Assistants/assistantes et opérateurs/opératrices du domaine du cinéma, de la radiotélédiffusion, de la photographie et des arts de la scène (21231)

- Installateurs/installatrices et réparateurs/réparatrices de lignes et de câbles de télécommunications (72204)

- Cadreurs/cadreuses de films et cadreurs/cadreuses vidéo (52110)

- Techniciens/techniciennes de réseau informatique et Web (22220)

- Réviseurs/réviseures, rédacteurs-réviseurs/rédactrices-réviseures et chefs du service des nouvelles (51110)

- Directeurs/directrices - édition, cinéma, radiotélédiffusion et arts de la scène (50011)

- Techniciens/techniciennes dans les bibliothèques et les services d'archives publiques (52100)

- Auteurs/auteures, écrivains/écrivaines et rédacteurs/rédactrices (sauf techniques)(51111)

- Développeurs/développeuses et programmeurs/programmeuses Web (21234)

- Annonceurs/annonceuses et autres communicateurs/communicatrices (52114)

- Techniciens/techniciennes en radiotélédiffusion (52112)

Projections sur la période 2024-2033

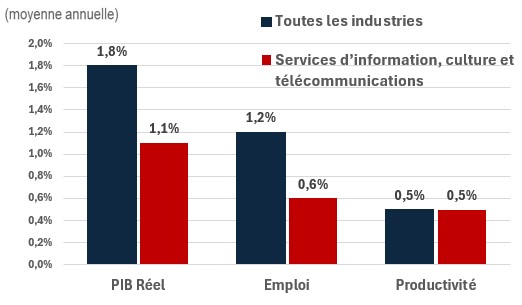

Le PIB réel devrait croître à un taux annuel moyen de 1,1 %. La production dans l'industrie dépendra de la poursuite de la transition grandissant des transactions vers le commerce de détail en ligne, ce qui alimente la demande de services de livraison de colis et d'entreposage. Alors que le volume de courrier postal continue à diminuer, les entreprises de services postaux et de messagerie subiront davantage de pressions pour faire de la livraison de colis leur principal secteur d’activité. De plus, le marketing direct, comme les dépliants publicitaires et la distribution de catalogues, n’arrivera pas à concurrencer le marketing en ligne. L'industrie des services d'entreposage et de stockage bénéficiera de l’expansion du commerce électronique et de la nécessité de réduire les délais de traitement et de livrer les produits le plus rapidement possible.

La productivité devrait croître à un taux annuel moyen de 0,5 %. Des gains relativement modestes sont prévus pour la productivité. Le plus important segment, les télécommunications, est très intensif en main-d'œuvre. L’effort de connectivité des zones rurales aux services à large bande, qui requière l'installation d'infrastructures dans des zones reculées, est coûteuse et n'améliore généralement pas la productivité. Les coûts élevés du capital et de la main-d'œuvre liés à la poursuite du déploiement des réseaux 5G pourraient également venir contraindre la hausse de la productivité à court et moyen terme. Dans l’ensemble, la phase d'adoption précoce de la technologie dans l'industrie a commencé à ralentir, avec la plupart des avancées technologiques déjà en place, ne laissant que des opportunités plus difficiles et incrémentielles pour de nouvelles améliorations de la productivité.

L’emploi devrait augmenter à un rythme annuel de 0,6 %. On anticipe que le segment des télécommunications, qui constitue le pilier de toutes les activités utilisant la connectivité Internet, créera de nouveaux emplois, particulièrement dans les domaines qui exigent des compétences spécialisées comme les professionnels des TI et des experts en traitement de données. L'emploi devrait également augmenter dans la plupart des autres segments de l'industrie, incluant la production de films et l'enregistrement sonore, qui est un secteur très intensif en main-d'œuvre.

Défis et opportunités

La transformation numérique a eu un impact important sur l'industrie, entraînant un besoin accru pour le contenu en ligne, l'Internet à haut débit et les services de données avancés. Les avancées technologiques telles que la 5G, l'IA et l’informatique en nuage (cloud computing) renforcent davantage le potentiel de croissance, améliorant ainsi la prestation de services et l'efficacité opérationnelle. L'industrie fait face à une concurrence internationale intense, notamment dans les services de streaming et le contenu numérique. Les perturbations touchant les modèles traditionnels dans les secteurs de l’édition et de la diffusion vont forcer les entreprises à développer de nouvelles stratégies et sources de revenus et d’inciter le consommateur à se diriger davantage vers les services d’abonnement. La protection de la propriété intellectuelle à l'ère numérique reste également une préoccupation, aggravée par les coûts élevés des investissements dans les infrastructures, en particulier dans les zones éloignées. De plus, les changements rapides des préférences des consommateurs et les fluctuations économiques peuvent affecter les revenus et la croissance.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Services d’information, culture et télécommunications | 1,1 | 0,6 | 0,5 |