Système de projection des professions au Canada (SPPC)

Sommaire industriel

Services juridiques, de comptabilité, de conseils et autres

(SCIAN 5411; 5412; 5416; 5418; 5419)

Cette industrie comprend les établissements qui offrent des services hautement spécialisés aux entreprises dans cinq segments différents: services juridiques (26 % de la production et 24 % de l’emploi en 2023); services de comptabilité, de préparation de déclarations de revenus, de tenue de livres et de paye (26 % et 28 %); services de conseils en gestion et de conseils scientifiques et techniques (25 % et 19 %); publicité et relations publiques (10 % et 15 %); et autres services professionnels, scientifiques et techniques comme les services de photographie et de traduction ainsi que les services vétérinaires (13 % et 14 %). Dans l’ensemble, l’industrie comptait à peu près 795 000 travailleurs en 2023, principalement concentrés en Ontario (44 %), au Québec (20 %), en Colombie-Britannique (15 %) et en Alberta (13 %). La main-d’œuvre est composée d’une majorité de travailleurs féminins (60 %) et caractérisée par un haut niveau de scolarité et une forte proportion de travailleurs indépendants (33 %).

Étant donné la grande variété d’activités, les professions clés (CNP à 5 chiffres) incluent une combinaison de :

- Vérificateurs/vérificatrices et comptables (11100)

- Avocats/avocates (partout au Canada)et notaires (au Québec)(41101)

- Professionnels/professionnelles des services-conseils en gestion aux entreprises (11201)

- Techniciens/techniciennes en comptabilité et teneurs/teneuses de livres (12200)

- Adjoints administratifs juridiques/adjointes administratives juridiques (13111)

- Techniciens/techniciennes juridiques et personnel assimilé (42200)

- Professionnels/professionnelles en publicité, en marketing et en relations publiques (11202)

- Photographes (53110)

- Agents/agentes de développement économique et recherchistes et analystes en marketing (41402)

- Traducteurs/traductrices, terminologues et interprètes (51114)

- Vétérinaires (31103)

- Technologues en santé animale et techniciens/techniciennes vétérinaires (32104)

- Directeurs/directrices d'autres services aux entreprises (10029)

- Designers graphiques et illustrateurs/illustratrices (52120)

- Directeurs/directrices de la publicité, du marketing et des relations publiques (10022)

- Directeurs financiers/directrices financières (10010)

- Mathématiciens/mathématiciennes, statisticiens/statisticiennes et actuaires (21210)

- Recherchistes, experts-conseils/expertes-conseils et agents/agentes de programmes, en sciences naturelles et appliquées (41400)

- Agronomes, conseillers/conseillères et spécialistes en agriculture (21112)

- Shérifs et huissiers/huissières de justice (43200)

- Professionnels/professionnelles des sciences forestières (21111)

Projections sur la période 2024-2033

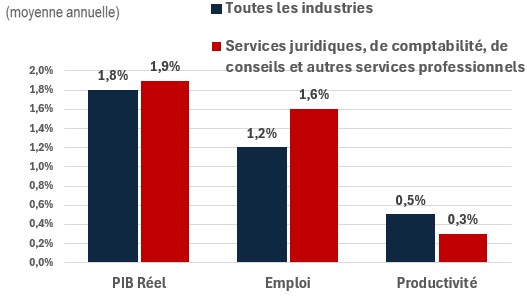

Le PIB réel devrait croître à un taux annuel moyen de 1,9 %. À court terme, la croissance de la production devrait rester limitée, car les taux d’intérêt élevés maintiendront les bénéfices des entreprises à un niveau bas. Toutefois, la production du secteur devrait repartir à la hausse à moyen terme, grâce à une éventuelle baisse des taux d’intérêt qui stimulerait les bénéfices des entreprises, l’activité sur les marchés financiers et immobiliers, ainsi que les dépenses gouvernementales en services de consultation, entraînant une augmentation de la demande pour les services du secteur. À plus long terme, l’augmentation du nombre de fusions et acquisitions (F&A) et d’introductions en bourse (IPO), les préoccupations croissantes en matière de cybersécurité et un environnement réglementaire canadien plus strict devraient soutenir la croissance continue.

La productivité devrait croître à un taux annuel moyen de 0,3 %. Bien que les outils d’intelligence artificielle, comme ChatGPT, aient permis à certaines professions typiques de ces industries — telles que les avocats, les consultants et les comptables — de rationaliser leurs activités, ils ont également commencé à réduire le besoin de certains services. Par exemple, la déclaration de revenus électronique est de plus en plus populaire et devrait continuer à gagner en popularité au cours de la période de projection, exerçant une pression à la baisse sur la demande de main-d’œuvre dans les services de préparation fiscale. De plus, les outils juridiques à faible coût, comme les ressources en ligne pour la rédaction de documents juridiques, exercent une pression à la baisse sur la demande de services juridiques, en particulier pour les petits cabinets qui effectuaient historiquement les tâches désormais automatisées. Paradoxalement, cela pourrait ne pas entraîner une forte croissance de la productivité, car cela concentre les activités du secteur sur les cas plus complexes et exigeants en main-d’œuvre, tout en réduisant le volume des cas simples nécessitant peu d’intervention humaine.

L’emploi devrait augmenter à un rythme annuel de 1,6 %. Bien que l’adoption de nouveaux outils et processus technologiques devrait réduire la demande pour les tâches routinières, l’augmentation des tâches plus complexes, comme celles liées aux F&A et aux IPO, soutiendra la croissance de l’emploi. À mesure que les besoins des clients deviennent plus complexes, le secteur des services juridiques, comptables, de consultation et autres services professionnels devrait continuer à nécessiter des individus hautement éduqués et spécialisés, capables de mener des analyses rigoureuses et d’assurer des interactions en personne, qui sont au cœur des services du secteur.

Défis et opportunités

Étant donné la dépendance du secteur à la performance globale de l’environnement des affaires au Canada, une baisse des bénéfices ou un ralentissement économique pourrait entraîner une diminution de la demande pour les services du secteur. En revanche, une hausse des bénéfices pourrait offrir une opportunité de croissance encore plus forte. Les projections du SPPC suggèrent que la croissance économique devrait reprendre à partir de la seconde moitié de 2024, ce qui devrait stimuler la demande pour les services juridiques, comptables, de consultation et autres services professionnels. Toutefois, étant donné la nature cyclique de la plupart des services de ce secteur, si la Banque du Canada ne parvient pas à abaisser les taux d’intérêt à court terme, la croissance pourrait ralentir davantage, nuisant à la performance de l’industrie. Enfin, le gouvernement est un acheteur important de services de consultation et de services juridiques. Le gouvernement fédéral a déjà annoncé qu’il réduirait ses dépenses en services professionnels, tels que les services de consultation[1]. Un changement de gouvernement en 2025 pourrait entraîner de nouvelles mesures de réduction des coûts, ce qui pourrait accentuer la baisse des dépenses en services professionnels et représenter un risque pour la performance du secteur.

Croissance du PIB réel, de l'emploi et de la productivité (2024-2033)

Sources: EDSC, Projections 2024 du SPPC

| PIB réel | Emploi | Productivité | |

|---|---|---|---|

| Toutes les industries | 1,8 | 1,2 | 0,5 |

| Services juridiques, de comptabilité, de conseils et autres services professionnels | 1,9 | 1,6 | 0,3 |

[1]Gouvernement du Canada, Recentrer les dépenses gouvernementales pour répondre aux besoins des Canadiennes et des Canadiens, 1er mars, 2024.